Presupuesto, la brújula de las empresas

3 de abril de 2023

La función de departamento de tesorería en la empresa

24 de abril de 2023

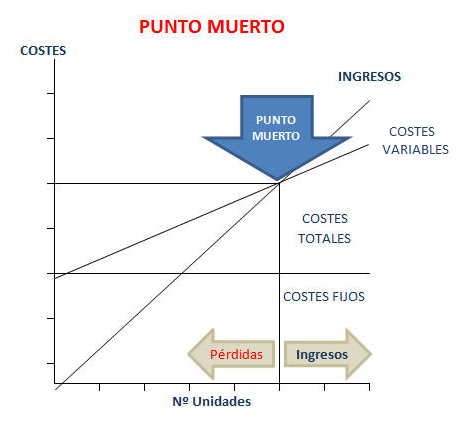

En términos generales, las empresas buscan maximizar sus beneficios y para lograrlo, no basta con simplemente producir, también es necesario vender la producción. En este sentido, surge la pregunta de cuánto debe vender la empresa para cubrir sus costos totales, es decir, cuál es el nivel de ventas que genera un beneficio cero, también conocido como punto muerto o umbral de rentabilidad.

Si se supone que la empresa vende todo lo que produce, entonces el punto muerto o break even corresponde a la cantidad de ventas en la que los ingresos obtenidos son iguales al costo total de producción. En otras palabras, para ese nivel de ventas, la empresa no genera ni pérdidas ni ganancias.

Dado que:

B = V – CT

Siendo:

B = Beneficio

V = Ventas

CT = Costes totales

En el punto muerto resulta:

Ventas = Costes totales => V = CT.

Siendo CT la suma de los costes fijos (CF) más los costes variables (CV), es decir:

V= CF +CV

Gráficamente se puede determinar dicho punto de la forma:

Ejemplo 1:

Determinar el volumen de ventas en el que una empresa que fabrica y vende el producto R ni gana ni pierde, teniendo en cuenta que:

El precio de venta es de 20 €/unidad.

Los costes variables de 15 €/unidad.

Los costes fijos de 400.000 €/año.

Como acabamos de ver, en el umbral de rentabilidad:

V = CF+CV

Llamando Y al número de unidades vendidas, resulta:

20Y = 400.000 15Y

de donde:

5Y = 400.000

Y = 400.000 / 5 = 80.000 unidades

Los ingresos por ventas son de 80.000 x 20 = 1.600.000 €. Si la empresa vende menos de 80.000 unidades, perderá dinero. Si se vende más de esa cifra, obtendrá beneficio. En ese punto, ni gana ni pierde. Es el punto muerto.

Ejemplo 2:

Determinar el volumen de ventas en el que una empresa que fabrica y vende el producto P ni gana ni pierde, teniendo en cuenta que:

Los costes fijos son de 31.200 €.

Los costes variables son un 35% de las ventas.

Como ya sabemos, en el umbral de rentabilidad:

V = CF+CV

de donde:

V = 31.200 0,35V

Operando, resulta:

0,65V = 31.200

V = 31.200 / 0,65 = 48.000 euros

Para un volumen de ventas de 48.000 € la empresa ni gana ni pierde. Si la empresa vende menos de esa cantidad, perderá dinero. Si vende más de esa cifra, obtendrá beneficio. En ese punto, ni gana ni pierde. Es el punto muerto.

Ejemplo 3:

Determinar el volumen de ventas en el que una empresa que fabrica y vende el producto Q pierde 10.000 €, teniendo en cuenta que:

Los costes fijos son de 47.950 €.

Los costes variables son un 45% de las ventas.

En este caso, como el resultado es negativo, razonaremos de la forma:

Resultado = V – (CF CV)

de donde:

–10.000 = V – (47.950 0,45V)

Operando, resulta:

37.950 = 0,55V

V = 37.950 / 0,55 = 69.900 euros

Si el volumen de ventas de la empresa es únicamente de 69.000 €, pierde 10.000 €, ya que en ese punto resulta:

CT = CF+CV

CT = 47.950 0,45 x 69.000 = 79.000 €

Resultado = 69.000 – 79.000 = –10.000 € (pérdida)

{kind=link}

{kind=link}