ANÁLISIS FINANCIERO VERTICAL ¿ES ÚTIL FINANCIERAMENTE HABLANDO?

24 de junio de 2024

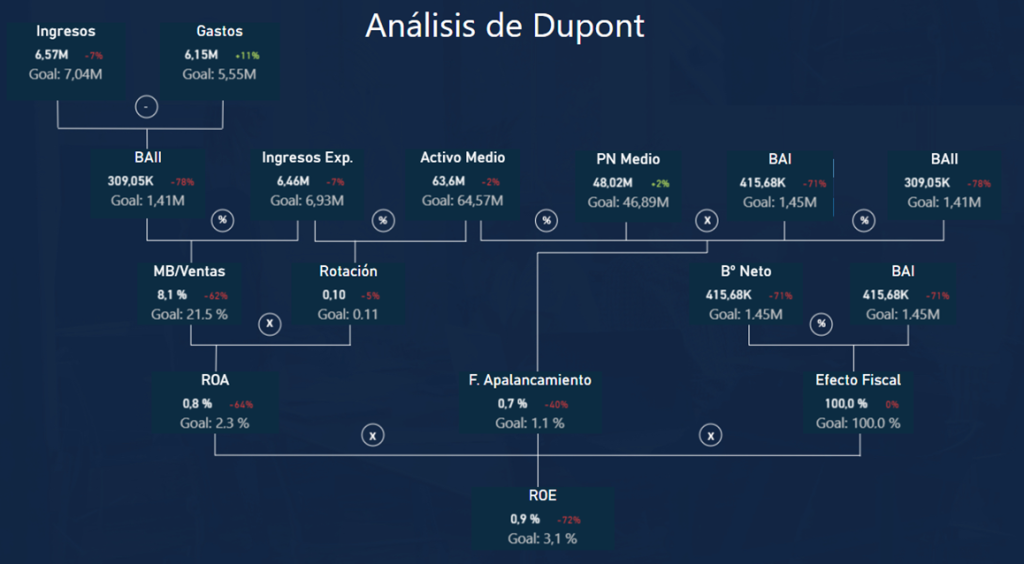

¿Qué es el modelo de Dupont?

El modelo de Dupont no es otra cosa que una técnica de análisis financiero para calcular la rentabilidad económica de una empresa, que consiste en descomponer la rentabilidad sobre recursos propios (ROE) en varios componentes clave, esto nos permite identificar la mejora o el deterioro de la empresa y sus posibles causas.

Si extendemos el estudio a un espacio de tiempo considerable (varios ejercicios) podremos analizar cómo evoluciona el negocio y la rentabilidad de sus activos.

¿Cuáles son los componentes clave en el modelo de Dupont?

Los componentes clave que identifica el modelo de Dupont son los siguientes:

- Margen de utilidad: Representa la eficiencia con la que la empresa convierte sus ventas en utilidades, lo calcularemos dividiendo la utilidad neta entre los ingresos totales. Este componente lo consideramos como crucial para entender como una empresa está generando su rentabilidad a través de sus operaciones.

- Rotación de activos: No es otra cosa que el número de veces que las ventas cubren el activo neto. Calcula la eficiencia que tienen nuestras inversiones a la hora de generar ventas. Se calcula dividiendo los ingresos totales por los activos totales (Rotación activos = Ventas / Activo Neto).

- Apalancamiento financiero: Nos refleja que parte de deuda ha sido utilizada para financiar las operaciones de la compañía. Su cálculo es el siguiente, activos totales divididos por el patrimonio neto.

Al desglosar el retorno sobre el patrimonio neto en estos tres componentes, el modelo de Dupont proporciona una visión más detallada de los factores que impulsan la rentabilidad de una empresa, esto hace que podamos actuar con mayor eficiencia y tomar decisiones más acertadas.

A la hora de representar el modelo Dupont se hace a través de un gráfico que descompone la rentabilidad económica (o de la inversión) de la empresa en los factores antes detallados desglosando sus variables contables. El gráfico lo podríamos generar partiendo de los datos básicos del balance y cuenta de resultados.

Esquema:

Es interesante destacar que a través del modelo se puede ver si la rentabilidad viene a través de la rotación de activos o si por el contrario la estrategia está basada en márgenes amplios. Por poner un par de ejemplos tenemos a las empresas industriales en las que sus balances contemplan gran cantidad de inversiones que basan su rentabilidad en márgenes altos, por el contrario, sectores como la alimentación soportan márgenes muy estrechos pero la rotación de sus activos es muy elevada.

Ventajas y desventajas del modelo:

Ventajas

- Es un modelo simple, visual y fácil de entender.

- La relación con la cuenta de resultados de la empresa es fácil.

- Aporta la capacidad para identificar áreas específicas de mejora en la rentabilidad.

- Facilidad de comprensión para analistas e inversores.

- Evalúa la eficiencia de los procesos operativos de la empresa (Existencias, gastos, ventas…), esto te permite una toma de decisiones ágil y acertada.

Desventajas

- Al basar su resultado en la información contable, si esta no es fiable los datos que obtengamos tampoco lo será.

- Si no se utilizan los datos correctos de medición el resultado no tendrá ningún valor empresarial.

- Debes tener conocimientos técnicos para su cálculo.

Para finalizar podemos puntualizar que el modelo de Dupont es una herramienta muy útil para analizar la rentabilidad de las empresas, pero es importante destacar que este modelo debe ser completado con otro tipo de análisis y tener en cuenta el contexto general en el que cada compañía.

{kind=link}

{kind=link}

{kind=link}