¿Cómo puede afectar a la rentabilidad de las empresas el apalancamiento operativo?

27 de mayo de 2024

Modelo Dupont, un modelo eficiente para el análisis de rentabilidad

29 de julio de 2024

Antes de analizar si el análisis financiero vertical es útil o no vamos a ver en que consiste está técnica de análisis.

¿En qué consiste el Análisis Financiero Vertical?

El análisis porcentual vertical te permite, de una forma rápida, obtener información sobre la composición de un estado financiero. Consiste en comparar una partida de un determinado estado financiero entre un total significativo dentro del mismo estado financiero que estemos analizando.

¿Y qué te permite obtener el análisis vertical?

Te permite identificar el peso que tiene cada partida respecto de un total lo que se facilita la identificación de tendencias y sirve de apoyo para una toma de decisiones acertada.

Dentro del análisis vertical podemos dividirlo entre el análisis vertical de cuenta de resultados y el de Balance de situación, principalmente:

Análisis porcentual de la cuenta de resultados

La cuenta de resultados expresada en porcentajes indica la proporción de cada partida de gastos, así como el porcentaje de rentabilidad conseguida, en relación con las ventas totales.

El análisis vertical de la cuenta de resultados sirve para comparar el desempeño de una empresa a lo largo del tiempo o con otras empresas. Ofrece luces sobre la proporción de ciertos gastos, sobre todo variables, que permiten controlar el comportamiento de esos gastos y elaborar pronósticos de utilidades.

Ejemplo:

Una empresa presenta la siguiente cuenta de resultados con el cálculo porcentual de cada partida sobre las ventas totales:

Este ejemplo muestra lo que explicamos antes. Se ve tanto el peso que tiene cada partida respecto del total de ventas como el porcentaje de márgenes logrado. El cálculo es muy fácil, solo consiste en dividir cada epígrafe de la cuenta de resultados entre las ventas totales.

En este caso particular vemos la importancia que tiene el gasto de personal en relación con las ventas, un 46%, este porcentaje se puede comparar con el de la competencia para ver si nuestra estructura de personal es adecuada o no y así decidir lo que más nos convenga en cada situación y ver los beneficios competitivos que podemos obtener frente a nuestros principales competidores.

Del mismo modo, vemos el margen de explotación que obtenemos, un 31%, y el resultado final neto, un 20%, al igual que hemos hecho con los gastos de personal se puede hacer con los márgenes y ver si estamos en márgenes similares a nuestra competencia o sector.

Hay casos en que el margen es muy bajo y es necesario ser muy cuidadoso en garantizar que siempre se esté por encima de un margen mínimo.

Este estudio nos sirve para examinar cada una de las partidas que componen nuestra cuenta de resultados y ver qué partidas son más relevantes y controlarlas, sobre todo si son costes fijos, para poder responder ante una posible disminución de ventas, para que nuestros márgenes se resientan lo menos posible, tener un control de nuestro apalancamiento operativo.

Análisis porcentual del balance

Al igual que en la cuenta de resultados, un análisis vertical del balance de situación indica el peso que tiene sobre el total del Activo o Pasivo cada una de las masas patrimoniales que conforman los mismos.

El análisis porcentual del balance es más significativo que el de la cuenta de resultados, porque muestra la composición global de la empresa y ayuda a la dirección general a decidir y supervisar, por ejemplo, los grados de apalancamiento y los niveles de inventarios que cada empresa tiene.

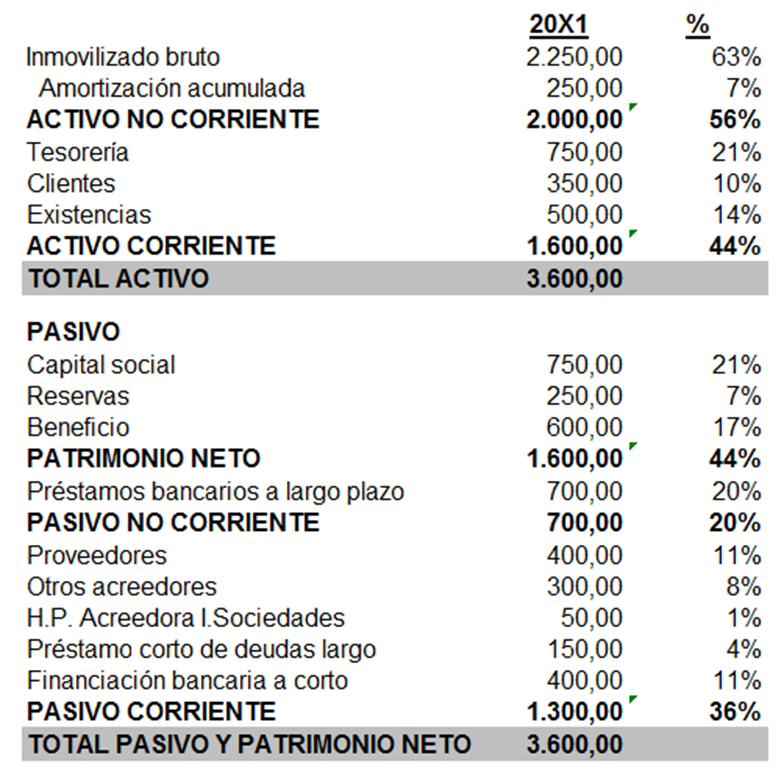

Ejemplo:

Una empresa presenta el siguiente balance de situación con el cálculo porcentual de cada masa patrimonial:

En el supuesto, observamos qué proporción representa cada masa patrimonial del Activo y Pasivo y nos da una idea de cómo se ha invertido el dinero y con qué recursos se ha contado.

Por ejemplo, vemos que el peso del activo no corriente es más de la mitad del total del activo, esto nos indica que es una empresa con un gran inmovilizado. Por otro lado, vemos en el Pasivo, que el 56% (20% 36%) es financiación ajena y el 44% es capital social, lo que nos dice que el 56% del activo está financiado con fondos ajenos y el 44% con fondos propios, nos habla del nivel de endeudamiento.

Por ejemplo, el activo no corriente representa más de la mitad del total del activo, lo que muestra que es una empresa con una gran estructura en inmovilizado. También vemos en el Pasivo que el 56% del mismo (20% 36%) es deuda y el 44% es capital social, lo que indica que el 56% del activo se financia con fondos ajenos y el 44% con fondos propios, lo que refleja el nivel de endeudamiento.

Visto esto respondemos a la pregunta

¿Es útil financieramente hablando el análisis vertical de los estados financieros?

Bajo nuestro punto de vista la respuesta es clara, SÍ, sí es muy útil ya que el análisis vertical nos ofrece una visión detallada de la estructura económica (Cuenta de resultados) y financiera (Balance de situación) de una compañía.

Al comparar cada partida con un total relevante, se pueden observar tendencias, valorar la eficiencia en el uso de recursos y localizar posibles áreas de mejora. Esto facilita a los directivos de las empresas decidir de forma informada y estratégica para mejorar la salud financiera de la empresa.

Ejemplo:

Al comparar el coste de las ventas con el de ingresos, se puede obtener el margen bruto, que indica el grado de rentabilidad de las operaciones. Al comparar los gastos generales con el total de activos, se puede medir el nivel de eficiencia en la gestión de los recursos. Al comparar el flujo de efectivo con el de pasivos, se puede evaluar la capacidad de pago y solvencia de la empresa. Estos y otros indicadores financieros permiten hacer un diagnóstico más completo y preciso de la situación económica de la empresa y sus posibilidades de crecimiento y sostenibilidad.

{kind=link}

{kind=link}

{kind=link}