Rentabilidad de los Capitales Empleados (ROCE)

22 de abril de 2024

ANÁLISIS FINANCIERO VERTICAL ¿ES ÚTIL FINANCIERAMENTE HABLANDO?

24 de junio de 2024

Para saber como el apalancamiento operativo puede afectar a la rentabilidad de las empresas debemos contestar a la siguiente pregunta

¿Qué es el apalancamiento operativo?

De una manera sencilla podemos definir el apalancamiento operativo como la proporción entre los costes fijos y los costes totales en una empresa.

Dicho esto, contestamos a la pregunta,

¿Cómo puede afectar a la rentabilidad de las empresas el apalancamiento operativo?

El efecto que un mismo cambio en la cifra de ventas tiene sobre la rentabilidad es mayor (tanto al alza como a la baja) cuanto más elevado sea su apalancamiento operativo. La razón es que los costes fijos no aumentan ni disminuyen con el nivel de producción.

Un alto apalancamiento operativo significa que el peso de los costes fijos de una empresa sobre el total de costes es alto, esto puede afectar a la rentabilidad en dos sentidos:

- Un aumento de las ventas se puede traducir en un aumento de la rentabilidad, pero por otro lado,

- Una disminución de las ventas se traduce en una disminución de la rentabilidad de la compañía.

En conclusión, un apalancamiento operativo elevado puede aumentar o disminuir la rentabilidad de las empresas en función si las ventas suben o bajan, por este hecho, desde mascontroller creemos que es muy importante tener controlado y monitorizado dicho apalancamiento para garantizar la solvencia de las empresas a largo plazo.

¿Qué pasaría si todos los costes de una empresa fueran variables?

Si todos los costes fueran variables, el beneficio de la empresa variaría en la misma proporción que la cifra de ventas.

Una empresa que tiene unos costes fijos elevados se dice que tiene un apalancamiento operativo elevado. Esto significara que, ante bajadas en la cifra de ventas de la empresa, la operatividad para revertir esa situación es menor que la de una empresa que tenga un apalancamiento operativo bajo.

Una empresa que tiene unos costes fijos elevados se dice que tiene un apalancamiento operativo elevado. Esto significara que, ante bajadas en la cifra de ventas de la empresa, la operatividad para revertir esa situación es menor que la de una empresa que tenga un apalancamiento operativo bajo.

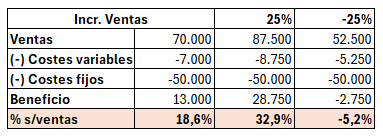

Ejemplo:

Veamos un ejemplo en el que se ve claramente el efecto que tiene el apalancamiento operativo de una empresa en base a lo que hemos hablado anteriormente.

Suponemos que una empresa tiene unos costes fijos de 50.000€ y unos costes variables del 10% sobre las ventas, con unas ventas de 70.000€, veamos como afecta a la rentabilidad de la empresa una variación en ventas positiva del +25% y otra negativa del -25%:

{kind=link}

{kind=link}

{kind=link}