La función de departamento de tesorería en la empresa

24 de abril de 2023

Monitorización de las nof y fondo de maniobra – transformación digital

4 de mayo de 2023

El EBITDA es un acrónimo en inglés que significa «Beneficio antes de Intereses, Impuestos, Depreciaciones y Amortizaciones» y es un indicador económico importante en la evaluación de una empresa. Este indicador se refiere a la caja bruta operativa generada por la empresa, sin tener en cuenta su inversión, impuestos o cómo está financiada.

Por esta razón, el EBITDA es muy utilizado en la valoración de empresas, ya que permite comparar la rentabilidad de dos empresas del mismo sector sin que se vea afectado el análisis por su estructura de financiación o inversión.

¿Cómo se calcula el EBITDA?

Si revisamos la información disponible en internet o en libros de análisis o gestión, podemos encontrar una fórmula comúnmente utilizada para calcular el EBITDA:

EBIT + Provisiones + Amortizaciones

En mi opinión, el cálculo del EBITDA que se encuentra en la literatura es acertado desde el punto de vista didáctico. Sin embargo, me gustaría aportar un enfoque más práctico y centrado en la gestión empresarial. A continuación, explicaré cómo solemos calcular el EBITDA, aunque como se suele decir, cada uno tiene su método.

EBIT + Provisiones + Amortizaciones + Gastos extraordinarios o no recurrentes.

Respecto del primer cálculo incorporamos los Gastos extraordinarios o no recurrentes, es decir que no están dentro de la operativa normal de la empresa, y por tanto no deben ir descontados del EBITDA.

Ejemplo:

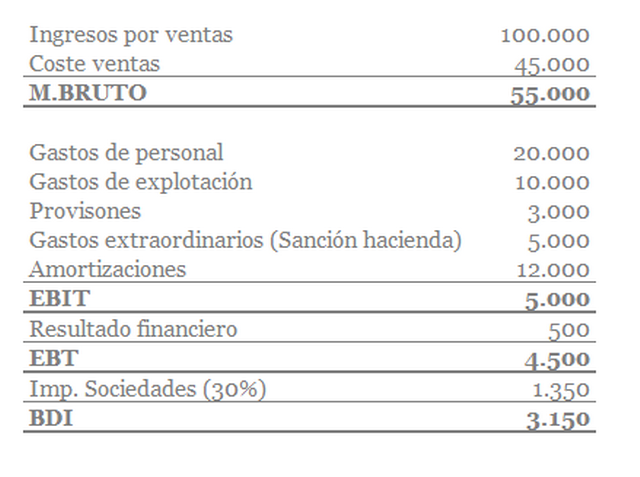

Una empresa cuenta con la siguiente cuenta de resultados:

El cálculo del EBITDA en este ejemplo sería de la siguiente manera:

EBITDA = EBIT (5.000) + Provisiones (3.000) + Amortizaciones (12.000) + Extraordinarios o no recurrentes (5.000) = 25.000 €.

Otra forma de calcularlo:

EBITDA = Ingresos (100.000) – Coste ventas (45.000) – Gastos personal (20.000) – Gastos explotación (10.000) = 25.000 €

¿Cuáles son los usos del EBITDA?

A mi entender el EBITDA tiene que ser los suficientemente grande como para:

- Pagar la remuneración de la deuda que nos han prestado los bancos (Los intereses).

- Devolver las cuotas de amortización de los préstamos por los cuales estamos pagando intereses.

- Acometer nuevas inversiones que nos permitan crecer.

- Pagar hacienda en concepto de impuesto sobre sociedades.

- Remunerar a nuestros accionistas.

Estos son para mis los 5 usos más importantes que tiene el EBITDA ya que si generamos un EBITDA que no permita atender a uno de los puntos anteriores no estaremos ante el óptimo y habrá que realizar acciones para mejorar este.

De los cinco usos anteriores, la remuneración de los intereses a los bancos y el cumplimiento de las obligaciones tributarias son los dos puntos más importantes y que el EBITDA debe atender necesariamente. Esto se debe a que:

- Las devoluciones de cuotas a los bancos se podrían renegociar en función de la capacidad de pago

- Aunque no es lo recomendable para el crecimiento del negocio, las nuevas inversiones podrían reducirse o ajustar.

- y la remuneración a los accionistas podría esperar a mejores resultados; no obstante, este es un punto de discrepancia dentro del accionariado que lógicamente quiere dividendos.

{kind=link}

{kind=link}

{kind=link}