Funciones y diferencias entre a posición económica y la financiera

13 de marzo de 2023

«Cash Pooling» Una buena alternativa para la optimización de la tesorería

23 de marzo de 2023

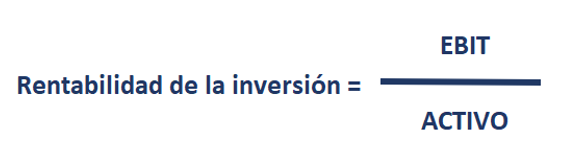

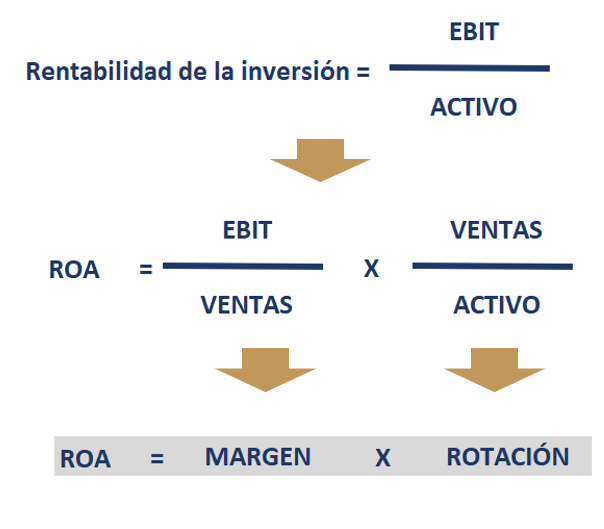

La rentabilidad económica o de la inversión es el rendimiento que generan los activos de una empresa, con independencia de cómo estén financiados, para la obtención de beneficios. De una forma sencilla podemos decir que es la capacidad que tienen mis activos para generar una unidad adicional de beneficio. Es un índice que se expresa como porcentaje y que se considera clave para el análisis de rentabilidades entre empresas.

El ROA se considera un indicador clave para el análisis entre empresa, puesto que al no tener en cuenta la estructura financiera dentro de su cálculo nos permite comparar entre empresas con independencia de cómo han sido financiadas y ver la rentabilidad real del negocio sin que te penalice una mala negociación con los bancos o que una empresa se haya financiado con fondos propios. De esta manera el análisis de rentabilidad no se distorsiona.

La fórmula para calcular la rentabilidad es la siguiente:

RENTABILIDAD = MARGEN X ROTACIÓN

En base a esta premisa vamos a desarrollar la fórmula para sacarle la mayor productividad a su análisis y que nos permita gestionar de manera más eficiente el indicador.

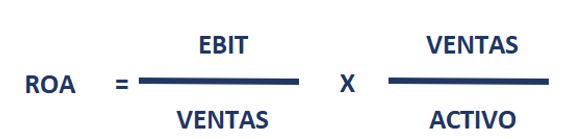

La fórmula del ROA es:

Si desarrollamos más está fórmula:

Por lo tanto, podemos decir que el ROA es el margen por la rotación.

La rentabilidad económica como producto de margen y rotación

En base a este desarrollo aislamos por un lado el margen, entendido éste como la rentabilidad obtenida respecto a las ventas y por otro, la rotación que nos dice las veces que hemos rotado el activo respecto a las ventas.

Para que se produzca un incremento de nuestra rentabilidad pasará por alguno de los siguientes escenarios:

- Que aumente el margen permaneciendo estable la rotación. Para que suceda esto pasa por mejorar el EBIT a través de una mejora en margen bruto, gastos de personal o gastos de explotación.

- Aumentar la rotación permaneciendo constante el margen. En este caso, tenemos que ser capaces de obtener más venta con el mismo nivel de activo que años anteriores.

- Por último, que crezca tanto el margen como la rotación.

Pongamos un ejemplo:

Tenemos dos empresas del sector del calzado, con los siguientes datos:

| Empresa A | Empresa B | |

| EBIT | 5.000 | 10.000 |

| VENTAS | 150.000 | 150.000 |

| ACTIVO | 100.000 | 198.374 |

Vamos a calcular para ambas empresas el ROA:

En el ejemplo vemos como ambas empresas tienen el mismo ROA. Si nosotros hubiéramos calculado el ROA como el cociente entre EBIT y ACTIVO veríamos que el margen es el mismo, pero nos perderíamos la interpretación intrínseca del margen.

Como vemos la Empresa A tiene un margen más estrecho que la empresa B (3,3% vs 6,7%), sin embargo, ha conseguido rotar más veces el activo vs las ventas 1,5 veces frente a las 0,76 veces que lo hace la empresa B.

¿Podemos decir que una es mejor que otra? Categóricamente NO. Una ha sabido gestionar mejor su margen y la otra ha sabido crear más unidades monetarias por cada unidad invertida en el activo. No hay una mejor que la otra, sino que las gestiones son diferentes.

Lo que toca a partir de ahora es analizar la evolución del ROA y ver si crece o decrece y ver en qué parte de la rentabilidad lo hace, es decir, si crecemos o decrecemos en margen o si crecemos o decrecemos en rotación. De esta manera, la gestión de la rentabilidad será mucho más eficiente.

{kind=link}

{kind=link}