Períodos Medios de Maduración en las empresas Comerciales

25 de marzo de 2024

¿Cómo puede afectar a la rentabilidad de las empresas el apalancamiento operativo?

27 de mayo de 2024En este post queremos definir y explicar que es la rentabilidad de los capitales empleados, conocido como ROCE.

¿Qué es el ROCE?

El ROCE es la rentabilidad de los capitales empleados, por sus siglas en inglés: Return On Capital Employed. Compara el beneficio procedente de las operaciones habituales después de impuestos con los recursos empleados.

¿Por qué es interesante medir el ROCE de una empresa?

Uno de los inconvenientes que presenta el ROA en el análisis de la rentabilidad de las inversiones es que se calcula sin tener en cuenta el efecto fiscal. Sin embargo, es práctica habitual en todos los análisis de inversiones, calcular la rentabilidad después del efecto impositivo, ya que el impuesto de sociedades es una partida que incide negativamente en el resultado.

Por esta causa es interesante utilizar el ROCE como un medio para medir la rentabilidad de las inversiones. Podríamos decir que el ROCE expresa lo mismo que el ROA pero con dos diferencias importantes:

- Calcula la rentabilidad sobre el activo neto, es decir, el inmovilizado neto más las NOF.

- La rentabilidad la calculamos antes de intereses, pero después de impuestos. A este indicador se le llama BAIDI.

¿Qué es el BAIDI?

El BAIDI es el beneficio antes de intereses y después de impuestos. Para calcular esta variable lo que tenemos que hacer es multiplicar al BAII por el inverso del tipo impositivo efectivo (BAII*(1-T)), como una forma de aproximación al resultado operativo después de impuestos.

¿Cómo se calcula el ROCE?

El ROCE se puede descomponer de la misma manera que el ROA en margen y rotación:

Margen: BAIDI/Ventas.

Rotación: Ventas/Capitales empleados

ROCE= Margen x Rotación

Cálculos

BAIDI: BAII x (1-t)

Capitales empleados: Inmovilizado neto + NOF.

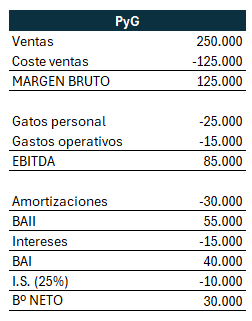

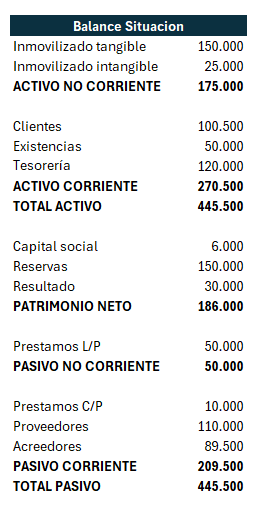

Ejemplo:

Una empresa presenta los siguientes datos:

BAIDI: 55.000 X (1-25%)= 41.250€

VENTAS: 250.000€

NOF: 100.500 + 50.000 – 110.000 – 89.500= -49.000€

CAPITALES EMPLEADOS: 175.000 – 49.000 = 126.000€

Margen: 41.250/250.000= 0,165

Rotación: 250.000/126.000= 1,98

ROCE= 0,165 X 1,98= 32,67%

{kind=link}

{kind=link}

{kind=link}