Gestión de Rentabilidad

6 de marzo de 2023

Rentabilidad económica o ROA

16 de marzo de 2023

Como todos sabemos, los Estados Financieros de las empresas tienen como misión fundamental proporcionar a todos sus stakeholder información relevante sobre la situación económica, financiera y patrimonial, así como de su capacidad para generar efectivo.

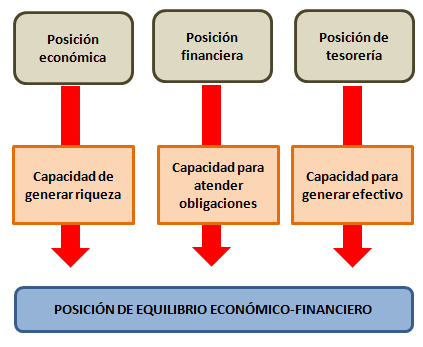

Veámoslo a través de este gráfico:

A través de la posición económica de una empresa podemos conocer la capacidad que tiene de generar y retener, beneficio a lo largo de un tiempo determinado. Se trata, por lo tanto, de una variable flujo que habrá que determinarse periodo a periodo para conocer la riqueza generada en ese periodo analizado.

Podremos analizar la posición económica de la empresa a través de la Cuenta de Resultados. Ésta, nos determinará cuál ha sido el beneficio generado calculado por diferencia entre los ingresos y los gastos.

Teniendo en cuenta que el beneficio va a ser el motor que le permite generar riqueza a la empresa, el análisis económico será una expresión de su mejor o peor estado de funcionamiento.

Este análisis lo realizaremos en términos relativos a través de los ratios de rentabilidad que analizaremos en otros post que veremos más adelante.

Cuando analizamos la posición financiera de la empresa lo que estamos intentando conocer la capacidad que tiene ésta de afrontar adecuadamente sus vencimientos a corto, a medio y a largo plazo analizando un momento determinado.

En este caso, estaremos hablando de una variable fondo que analizará a través del Balance de Situación.

Con el Balance de Situación podemos analizar simultáneamente tanto la situación financiera como la situación patrimonial de la compañía ya que por un lado podemos conocer qué activos tiene la empresa para hacer frente a sus deudas y a su vez, podemos cuantificar cuál es el valor de la riqueza patrimonial contable de la compañía

Para conocer el Patrimonio Neto de la empresa, lo único que tendremos que hacer es restar al activo total el pasivo, es decir las deudas con terceros.

Patrimonio neto = Activo total – Pasivo

La posición económica y la posición financiera de una empresa determinan conjuntamente su posición económico- financiera. Tenemos que tener en cuenta, por lo tanto, que la mejora interna de la posición financiera hay que buscarla en la posición económica. ¿Por qué? Porque si una empresa no tiene capacidad de generar riqueza de manera sostenible en el tiempo, desaparecerá cuando dejen de existir aportaciones de capital por parte de los accionistas. También puede darse el caso de empresas que no tienen una estructura de financiación adecuada, de modo que, aunque sea capaz de generar excedente, puedan existir tensiones de liquidez que puedan poner en riesgo a la empresa por “estrangulamiento financiero”

Y para cerrar el círculo, comentaremos qué entendemos por posición de tesorería. Pues no se trata de otra cosa que de conocer la capacidad que tiene la empresa de generar flujos de efectivo en un periodo de tiempo. Para ello, se analizará la diferencia entre los aumentos y disminuciones de tesorería, es decir, las diferencias entre los cobros y los pagos.

Para realizar este análisis, nos centraremos en el Estado de Tesorería.

El Estado de Tesorería se trata de un estado financiero relativamente reciente que pretende dar a conocer la variación que se ha producido en un ejercicio en la tesorería y en las unidades equivalentes a la tesorería clasificando así los cobros y los pagos, es decir, el origen y el destino del dinero en tres grandes grupos:

- Las actividades corrientes.

- Las actividades de inversión.

- Las actividades de financiación.

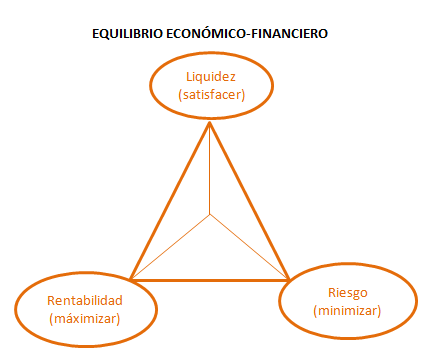

Equilibrio económico-financiero

Con todo lo comentado hasta aquí, podemos concluir que para conocer la verdadera salud económico – financiera de la empresa no podemos dejar de analizar ninguno de los estados vistos.

Bastará una buena lectura de los estados financieros para conocer a la perfección la situación actual de la compañía, permitiendo, además, conocer su evolución pasada de las principales magnitudes para que de este modo podamos afinar de manera sobresaliente cómo será el comportamiento futuro de la empresa.

Cualquier empresa trata de conseguir diversos objetivos desde el punto de vista de la perspectiva económico-financiera que van asociados, generalmente, a la gestión adecuada de la relación rentabilidad-riesgo-liquidez.

Este esquema lo que nos viene a decir es que, desde la dirección financiera, deben ser capaces de encontrar un punto de equilibrio que nos permita satisfacer la liquidez, maximizando la rentabilidad con el menor riesgo posible.

{kind=link}

{kind=link}